Debido a la globalización, cada vez es más frecuente vender productos o servicios a empresas ubicadas fuera del país en el que reside la sede social de tu empresa. Si tus clientes pertenecen a la Unión Europea, es lo que se denomina Facturas Intracomunitarias.

Cuando vendes al extranjero, ya sea a países de la Unión Europea o al resto del mundo, las facturas no deben llevar impuestos y desde el punto de vista contable estás obligado a presentar trimestralmente el modelo 349.

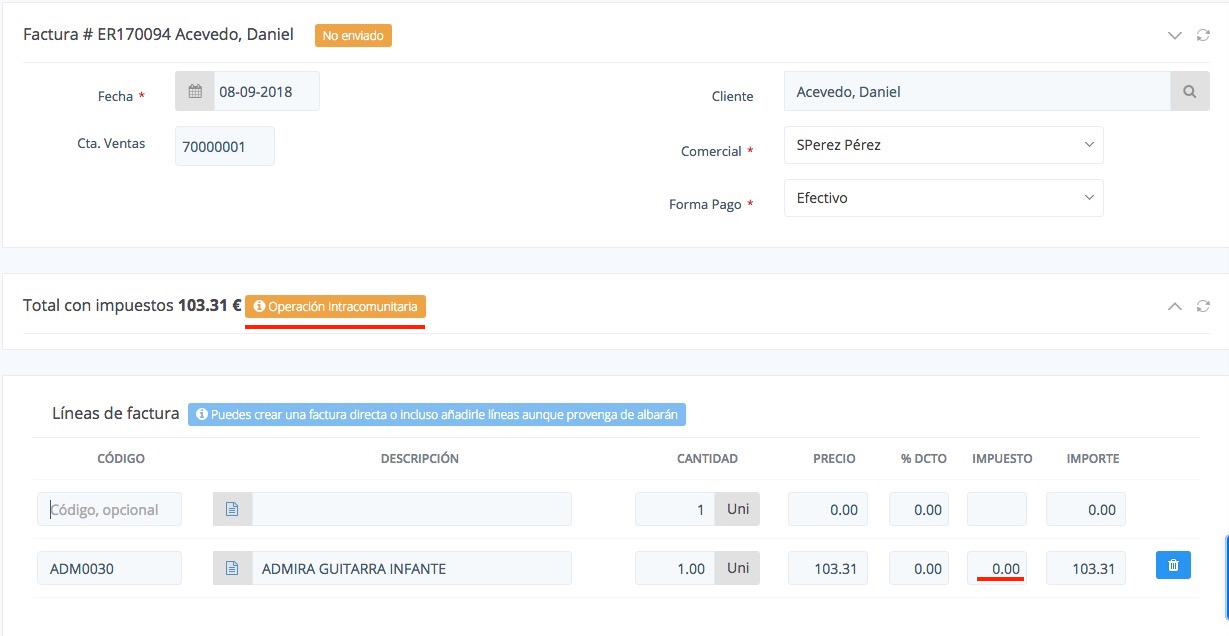

Con eActivo puedes gestionar esta situación de forma correcta, basta con que en la ficha del cliente indiques el país. eActivo sabrá así si el cliente es de tu propio país, es intracomunitario o externo (resto del mundo).

Cada vez que realices un documento de venta (presupuesto, albarán o factura), eActivo se encargará de forma transparente para ti de eliminar los impuestos y en el documento PDF incluirá la leyenda «Inversión del sujeto Pasivo»

Además, si tienes activo el módulo de contabilidad podrás obtener el modelo 349 donde se relaciona la información de todas las operaciones realizadas con el exterior.

Tienes a tu disposición en el apartado de ayuda, todas las indicaciones sobre facturas y ventas.

Normativa:

Orden HAP/2194/2013, de 22 de noviembre,

Orden HAP/2194/2013, de 22 de noviembre,

por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

(BOE, 26-noviembre-2013)

- Orden HAP/2725/2012, de 19 de diciembre,

por la que se modifica la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido, la Orden HAC/171/2004, de 30 de enero, por la que se aprueba el modelo 184 de declaración informativa anual a presentar por las entidades en régimen de atribución de rentas, los diseños físicos y lógicos a los que deben ajustarse los soportes directamente legibles por ordenador del modelo 198 de Declaración anual de operaciones con activos financieros y otros valores mobiliarios, aprobados por la Orden EHA/3895/2004, de 23 de noviembre, y la Orden EHA/3062/2010, de 22 de noviembre, por la que se modifican las formas de presentación de las declaraciones informativas y resúmenes anuales de carácter tributario correspondientes a determinados modelos.

(BOE, 21-diciembre-2012)

- Orden EHA/1721/2011, de 16 de junio,

por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal estableciéndose las condiciones generales y el procedimiento para su presentación telemática, se elimina el modelo 197 de declaración de las personas y Entidades que no hayan comunicado su Número de Identificación Fiscal a los Notarios mediante la derogación del apartado cuarto y del anexo IV de la Orden de 27 de diciembre de 1990, y se modifica la Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo de presentación, se establecen las condiciones generales y el procedimiento para su presentación telemática, y se modifica la Orden HAC/3625/2003, de 23 de diciembre, por la que se aprueba el modelo 309 de declaración-liquidación no periódica del Impuesto sobre el Valor Añadido, y otras normas tributarias.

(BOE, 22-junio-2011)

- Orden EHA/3062/2010, de 22 de noviembre,

por la que se modifican las formas de presentación de las declaraciones informativas y resúmenes anuales de carácter tributario correspondientes a los modelos 038, 156, 159, 170, 171, 180, 181, 182, 183, 184, 187, 188, 189, 190, 192, 193, 194, 195, 196, 198, 199, 291, 296, 299, 340, 345, 346, 347, 349, 611 y 616 y por la que se modifica la Orden EHA/1658/2009, de 12 de junio, por la que se establece el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria.

(BOE, 30-noviembre-2010)

- Orden EHA/769/2010, de 18 de marzo,

por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo de presentación, se establecen las condiciones generales y el procedimiento para su presentación telemática, y se modifica la Orden HAC/3625/2003, de 23 de diciembre, por la que se aprueban el modelo 309 de declaración-liquidación no periódica del Impuesto sobre el Valor Añadido, y otras normas tributarias.

(BOE, 29-marzo-2010)

EN ESTE ARTÍCULO ENCONTRARÁS